Налоговая реформа принята. 28 ноября президент подписал закон № 425-ФЗ, и с 1 января 2026 года он вступает в силу.

Изменений больше не будет, поэтому готовимся к новому году без иллюзий. Именно бизнес на УСН ждут самые серьёзные перемены. За 24 года существования этого налогового режима изменений такого масштаба ещё не было.

Раньше организации и ИП становились плательщиками НДС только после порога 265,8 млн рублей (в 2024 году). В 2025 году порог по УСН снизили до 60 млн рублей. Теперь эти цифры уходят в прошлое: в 2026-2028 году знакомство с НДС начнётся уже на уровне 10-20 млн рублей.

Закон объёмный, в нем 342 страницы. Ниже собраны 8 ключевых изменений, которые касаются фирм и ИП на УСН. Чтобы легче ориентироваться, делим их на две группы: радостные и безрадостные для бизнеса.

- Порог для НДС снижается в 3 раза.

С 1 января 2026 года обязанность платить НДС возникает при доходах от 20 млн рублей по итогам 2025 года. Далее порог снижается до 15 млн рублей по итогам 2026 года и до 10 млн рублей по итогам 2027 года. В расчёт включаются все поступления на счёт и в кассу, в том числе удержания маркетплейсов и других агентов. По сути, это та же сумма, которая попадает в графу «доходы учитываемые» в декларации по УСН.

- Возвращается ставка страховых взносов 30%.

Общая пониженная ставка 15% для бизнеса из МСП отменяется. Льгота останется только для обрабатывающих производств и общепита. Остальные отрасли ждут список Правительства. Условиями для получения льготы будет как и раньше ОКВЭД и фактическая выручка (не менее 70%) по виду деятельности.

- Пониженные региональные ставки ограничат.

Сейчас некоторые регионы свободно устанавливают ставки УСН от 1% до 6%. С 2026 года льготы можно будет применять только к тем видам деятельности и налогоплательщикам, которые определит Правительство. По налоговым каникулам 0% для ИП действует тот же принцип. Это сильный удар по схемам налоговой миграции.

- Взносы с минимального МРОТ для руководителя – независимо от деятельности.

Даже если организация не работает или руководителю не платят зарплату, взносы надо будет платить с полного МРОТ. В 2026 году это 27 093 рублей. Взносы составят 30% от этой суммы, то есть 8 128 рублей в месяц. Подход очень новый, ожидаем разъяснений от Минфина по поводу расчетов с учетом районных коэффициентов, АУСН, или неполной ставки. В любом случае для нулевых спящих компаний это новая статья расходов.

Радостные изменения

- Расширяется перечень расходов по УСН.

Вместо закрытого списка расходов (статья 346.16 НК) с 2026 года можно учитывать любые экономически обоснованные и подтверждённые расходы по аналогии с расчетом налога на прибыль.

- Гибкость при выборе НДС.

Плательщики УСН смогут выбрать: классическую ставку 22% или пониженную фиксированную ставку 5% (до 272,5 млн рублей) и 7% (до 490,5 млн рублей). Сейчас выбор фиксированной ставки обязателен на 3 года. С 2026 года от неё можно будет отказаться один раз в течение первых четырёх кварталов.

- Освобождение от штрафа за позднюю декларацию по НДС.

В 2026 году спишут штраф за несвоевременную сдачу декларации по НДС при первой такой обязанности. Но на сам налог и пени это не влияет.

- Проценты по вкладам ИП не облагаются УСН.

Если ИП держит вклад на счёте ИП, а не на личном счёте, проценты больше не включаются в налоговую базу по УСН. С них платится только НДФЛ (если сумма превышает лимит 210 000 рублей в 2025 году)

Теперь переходим к пяти инструментам, которые помогут подготовиться и пережить 2026 год

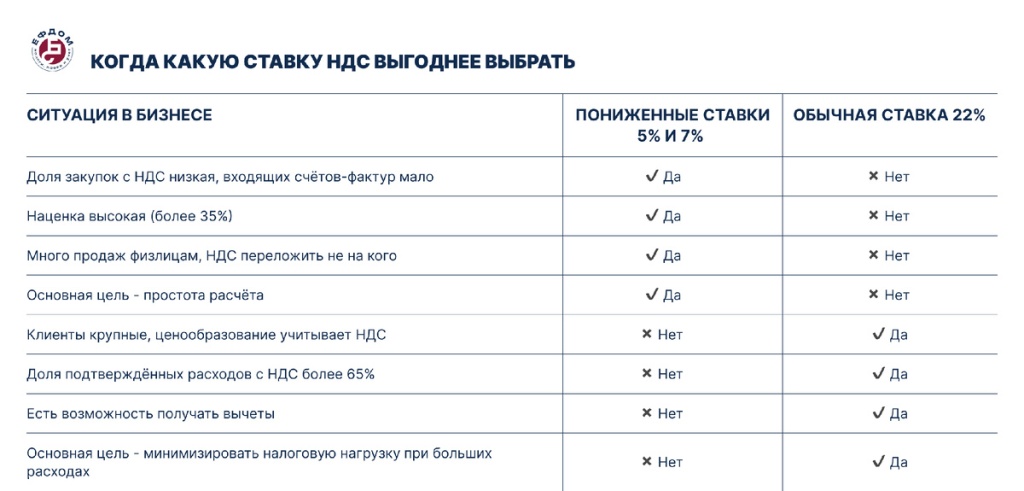

Вариант 1. Пониженные ставки 5% и 7%

С доходов от 60 до 272,5 млн рублей возможна ставка 5%.

С доходов от 272,5 млн рублей и выше (до предела УСН – 490,5 млн рублей) может применяться ставка 7%.

Главное ограничение пониженных ставок в том, что налогоплательщик не имеет права на НДС-вычеты. НДС рассчитывается со всей суммы продажи.

Тем не менее ваши покупатели, которые работают на классической ставке НДС, смогут принять этот НДС к вычету, как и обычный 22-процентный. Поэтому, если вы работаете в сегменте B2В и корректируете цену только на сумму налога, клиент не пострадает: уплаченный вами НДС уменьшит сумму, которую он перечислит в бюджет.

Вариант 2. Обычная ставка 22%

Классическая ставка позволяет учитывать весь входящий НДС по закупкам и подрядчикам. Налог платится с разницы между исходящим и входящим НДС.

Обычная ставка становится выгоднее, если доля подтверждённых расходов с НДС превышает примерно 65%. Иными словами, если наценка ниже 35% и есть счета-фактуры по закупкам, классический НДС даст меньшую налоговую нагрузку.

Как долго действует выбранная ставка

Выбор сниженной ставки 5% или 7 % делается на 3 года. От пониженной ставки можно отказаться только один раз и только в течение первого года её применения.

Когда какую ставку НДС выгоднее выбрать:

Инструмент 2. Рассмотреть АУСН как альтернативу, пока на нём нет НДС

АУСН – это специальный налоговый режим, который действует во многих, но не во всех регионах. Закон был введен в середине 2022 года как эксперимент и действует до конца 2027 года. Но на этом режиме не будет НДС, и именно это делает его актуальным на фоне реформы 2026 года. Ведь раньше с учетом более высоких ставок налога чем на УСН он не пользовался популярностью у бизнеса.

Ставки на АУСН выше, чем на обычной УСН:

• 8% для объекта «доходы»;

• 20% для объекта «доходы минус расходы». Если бизнес сработал в ноль или даже в минус, то применяется минимальный налог 3% от выручки.

Большой плюс заключается в том, что на АУСН не нужно платить страховые взносыза сотрудников (15-30%) . Обязательными остаются только взносы на травматизм (2 959 рублей в год за весь штат). Также ИП на АУСН освобождены от фиксированных взносов «за себя». Исключениями будут только редкие сочетания, где ИП одновременно еще и адвокат, нотариус, или оценщик. При этом обязанности налогового агента сохраняются: НДФЛ по ставке 13% удерживается и перечисляется работодателем в общем порядке.

Что нужно учитывать

1. Как считается налог

Формально АУСН – это «система налогового администрирования», где налог рассчитывает ФНС. На практике расчёт делается банком и его обязательно надо перепроверять. Причём нужно закрывать период и оплачивать налог ежемесячно, а не раз в квартал, как на УСН и ОСНО.

2. Жёсткие условия применения

АУСН доступна не всем, только для бизнеса с доходом до 60 млн рублей, численностью до 5 человек, без филиалов, с расчётным счётом в конкретных банках и регистрацией в субъекте, где этот режим доступен. АУСН нельзя совмещать с другими режимами налогообложения. Также на АУСН нельзя иметь работников-нерезидентов, платить заработную плату и рассчитываться с физическими лицами наличными.

3. Виды деятельности, при которых АУСН запрещена

Нельзя использовать комиссионерам и агентам, производителям и продавцам ювелирных изделий, а также при производстве подакцизных товаров.

4. Отчетность на АУСН

Применение АУСН избавляет от сдачи налоговых деклараций по УСН, страховым взносам, НДФЛ, но обязанность по ведению бухгалтерского учета и сдаче бухгалтерской отчётности для юридических лиц остаётся. Также имеем ввиду, что Компаниям и ИП у которых есть сотрудники, как и раньше придется сдавать отчетность в СФР.

В этом ролике мы подробно разбираем подводные камни АУСН.

1. Рассмотреть агентские модели, если часть продаж низкомаржинальная

Если по отдельным продуктам или услугам наценка минимальна, стоит рассмотреть переход на агентскую модель. В такой схеме компания, или ИП выступает посредником между поставщиком и клиентом и платит налог только со своей части, именно с агентского вознаграждения, а не со всей суммы реализации. Такая конструкция распространена среди вендоров программного обеспечения, но в практике не каждый поставщик готов переходить на агентский формат. Поэтому заранее важно понимать позицию контрагента и его готовность перестроить договорную модель и увеличить документооборот между вами.

Отдельно стоит развеять распространённый миф: агент не обязан сообщать покупателю, что товар или услуги принадлежат не ему. Гражданский кодекс прямо допускает продажу от собственного имени в рамках агентского договора.

2. Пересмотреть систему налогообложения: 6% vs 15%

Некоторые предприниматели выбирали УСН «доходы» 6% раньше из-за удобства и простоты. Но крутые времена требуют крутых решений и в 2026 году простота отходит на третий план. Если в бизнесе высокая доля расходов или есть периоды низкой маржи, когда формируется убыток, то УСН 15% («доходы минус расходы») превращается в 1% от оборота, потому что работает минимальный налог.

Полный перечень случаев освобождения от уплаты НДС перечислен в статье 149 НК РФ. Список длинный, но из не самого экзотичного в него входят:

- медицинские услуги и товары;

- образовательные услуги некоммерческих организаций;

- реализация жилых помещений и услуг по предоставлению в пользование жилых помещений;

- реализация произведений искусства их авторами;

- услуги учреждений культуры и искусства;

- религиозная деятельность ;

- услуги по страхованию;

- передача исключительных прав на российские программы и базы данных (хотели отменить в начальной редакции законопроекта, но в итоге льгота сохранена);

- услуги по присмотру и уходу за детьми.

Отдельно стоит помнить про ставку 10 процентов – по ней полный список смотрим в статье 164 НК РФ.

Она применяется в более узких случаях, например реализация продовольственных товаров, детского питания, лекарственных препаратов и медизделий из льготного перечня; кормов для животных. книжной продукции, связанной с образованием, наукой и культурой и периодических изданий.

Важно понимать, что и полное освобождение и ставка 10% должны использоваться с повышенной внимательностью, так как:

- льгота применяется только при реальной реализации или ввозе товаров и только если товар подтверждён документами и кодами из официальных перечней. Опираться на «народные списки» нельзя: важно соответствие коду и наличие нужных документов для конкретной категории.

Налог возникает в момент реализации: когда подписан акт, или оформлена накладная (УПД).

Из этого следуют два практических вывода.

Первый. Всё, что можно закрыть в 2025 году – закрываем в 2025 году.

Даже если оплата придёт позже, операции с датой продажи до 1 января 2026 года не попадают под НДС в 2026-м. Это прямое следствие правила «налог по отгрузке».

Второй. С 2026 года долги покупателей перестают быть просто долгами. Любая отгрузка или акт автоматически создаёт обязанность заплатить НДС, даже если оплату вы ещё не получили. То есть вы фактически финансируете налог за счёт собственных оборотных средств, пока клиент медлит с оплатой.

Этот неприятный факт требует новой дисциплины: внимательнее указывать в договорах даты реализации, пересмотреть свою платежную политику, строже отбирать покупателей и сокращать продажи «в долг». Иначе НДС, начисленный до оплаты, начнёт съедать оборотные средства.

В советах бывалых друзей и интернете гуляет классика жанра:

- «будем работать за наличку»;

- «оформим новое ИП на брата, жену, брата жены, жену брата, etc…»;

- «создадим новое ООО, так еще поработаю без НДС».

1. Наличка – это хорошая схема. Схема, как потерять клиентов

В 2025 году наличные стали неудобством для обычных потребителей, же не свободой как раньше. Помимо налоговой реформы всё более реален банковский контроль: блокировки, лимиты, запросы по переводам, мониторинг источника средств.

Если заставлять покупателя приходить с наличкой, он уйдёт туда, где можно платить удобно. Да, можно попробовать дать скидку, чтобы его удержать, но с учётом рисков, которые остаются на таком продавце, эта схема быстро теряет привлекательность.

И когда всё сложить, выходит простая арифметика: лучше платить большие налоги с большой прибыли, чем оставаться с маленькой выручкой, пусть и в виде неучтенной наличности.

2. ФНС РФ – это уже не «старая конторка», а одна из самых технологичных IT-систем мира

И с 2024 года ФНС запустило новый информационный контур, которая собирает, в том числе:

- общую базу с данными ЗАГС по родственным связям;

- ИП-адреса, МАК-адреса и сетевой след;

- кассовое оборудование;

- цифровое поведение, в том числе соцсети и удобные онлайн сервисы и мессенджеры;

- повторяющихся сотрудников, контрагентов и договоры;

- новые компании, которые ведут себя как старые.

3. Смотрим на 1 шаг вперед или игра в долгую

Всё, что делается в 2026 году, ФНС сможет проверять до конца 2029-го, потому что так работает глубина налоговой проверки, которая составляет три года.

Вот что конкретно появляется в работе:

1. Счета-фактуры

Необходимо выставлять счета-фактуры на авансы и на реализацию.

При продажах юридическим лицам счёт-фактура оформляется на каждую отгрузку. При реализации физическим лицам можно оформить сводный счёт-фактуру.

Если вы используете универсальный передаточный документ (УПД), то он должен иметь статус 1.

2. Книга продаж и книга покупок (их нужно вести и сдавать)

Книгу покупок и продаж нужно оформлять и сдавать в ИФНС, так как она является частью обязательной декларации. Далее налоговая автоматически сверяет их с вашими контрагентами.

Даже если вы выбрали фиксированную ставку НДС 5% и не учитываете вычеты, все равно книга покупок обязательна, потому что появится обязанность уплачивать НДС с аванса и потом заявлять его к вычету. То есть ведем полноценный регламентированный учёт по НДС.

3. Декларация по НДС

Декларация сдаётся раз в квартал. За первый квартал 2026 года отчёт нужно подать до 27 апреля.

4. Уплата НДС

Сумма по декларации может быть оплачена сразу, или разделена на три равных платежа.

За первый квартал 2026 года крайние сроки для оплаты такие: 28 апреля, 28 мая, 29 июня.

5. Более сложный учёт и более высокий контроль

Объём работы увеличивается, а система контроля ФНС становится строже. Чаще приходят требования налоговых органов, так как декларации по НДС анализируются автоматически по каждой сделке. При отдельных операциях, например, выданные процентные займы, сразу появляется раздельный учёт по всей деятельности.

6. Пересмотр договоров с контрагентами

Ранее заключенные договоры надо скорректировать, чтобы четко прописать как НДС повлияет на цену: добавится, или будет включен. Также надо проверить условия о приемке работ и порядке выставления актов, так как по ним будет определяться дата начисления налога.

7. Маркетплейсы

Если вы продаёте товары через маркетплейсы, важно отразить новый НДС-статус в профиле и изменить карточки товаров.

Практический вывод

Статья сознательно сфокусирована на практической стороне вопросов, даже ценой объема. Именно так мы анализируем работу бизнеса наших клиентов: берём данные за 2025 год и по пяти ключевым инструментам сравниваем налоговый эффект от ОСНО, УСН и АУСН для каждой конкретной ситуации. Руководствуясь этим подходом, бухгалтеры и финансовые директора могут выстроить наиболее эффективную подготовку бизнеса к предстоящим изменениям 2026 года.

Подробно разбираем 10 ключевых вопросов по АУСН в 2026 году, которые реально волнуют предпринимателей